(原标题:“提前还贷潮”来了!有人排队3个月,120万在手里很难熬!有人4次还完90万,月供1块抵个税!有人羡慕:我们也不容易!银行:压力山大……)

继1月5日人民银行、银保监会宣布建立首套住房贷款利率政策动态调整机制后,多地房贷利率开始密集下调。

农历新春后,调整步调更加频繁,不少重点城市小步快跑进入“3”时代,首套房贷利率最低降至3.7%。房贷利率密集下调之后,提前还贷潮再起,银行压力逐渐增大。

据诸葛找房数据研究中心不完全统计,截至目前,已有包括郑州、天津、厦门、福州、珠海、长春、沈阳在内的约30城已下调了首套房贷款利率。据中指研究院监测,目前已有20余城下调首套房贷利率至4%以下。其中,郑州首套房贷利率正式由4.1%调整为3.8%,四大国有银行广东珠海分支机构首套房贷款利率最低可按3.7%执行。

首套房利率不断下行,不少身在“围城”中的已购房者开始试着抢占低利率窗口期,选择提前还款。一场“提前还贷潮”来了……

有人还贷要排3个月队!120万在手里很难熬

“钱准备好了,没想到还钱要排队,而且起码要排三个月。”2023年伊始,打了十几个电话、特地跑了银行网点、折腾了一个多月之后,杭州的李女士还是没法顺利还贷。

李女士作为今年新一波加入提前还房贷的生力军,面临还贷难新问题:不仅国有大银行难预约提前还贷,小银行也要排队1个月起,这在以前都不可想象。

“我想着已经进入2023年了,提前还贷没那么紧张了,但是我打电话联系了银行信贷经理,他说还是很紧张,要等到三月份以后。”李女士告诉记者:这确实有点沮丧,120万元的钱在手里,早还一天,就是少付一天的利息。

据《中国银行保险报》报道,重庆的陈女士元旦后直接到当地的贷款银行网点,成功预约了提前还房贷,不过她的还款期被排到几个月之后。“1月预约的,4月才能还款,总比还不了强吧。”

另据财联社1月19日报道,从北京地区多家银行处了解到,目前提前还房贷的客户较多,提前还房贷需要提前一个月申请,有银行则表示,目前预约提前还房贷的还款时间已经排到5月份。此外,银行工作人员普遍表示,提前还房贷不需要缴纳违约金。

据钱江晚报,有两家国有大行信贷经理告诉记者:购房者想要提前还贷,预计有三个月的等待期。

“提前还贷的客户的确比往年多了很多,所以,办理周期也会比以前长一些。” 某国有银行一支行客户经理告诉记者。

而一家国有银行房贷业务主管则对记者说,按照以往的经验,春节后才是提前还贷的高峰。而从去年底开始,提前还贷的客户就陡增,最近排上队的客户中很大一部分是去年底就预约的。

据了解,自2022下半年开始,多家银行提前还房贷的门槛就提高,有的银行将线上还款规则改为一年只能还4次,且预约间隔不少于60天;有的银行以业务系统升级为由,阶段性地暂停了线上还款……

有人四次还完90万房贷,月供1块多抵个税

另据第一财经报道,首套房利率不断下行,购房“新入局者”暂还未见分晓,但不少身在“围城”中的已购房者开始试着抢占低利率窗口期,选择提前还款。

吴逍就是其中一员,在这两年间,随着房贷利率不断下行,他分四次还完了90万房贷。“最后银行账户只剩下100多块,月供1块多,留着抵扣个税用。”他向记者介绍自己的秘诀。

对于他来说,提前还贷省下了一大笔。2021年购房时,首套房贷利率为5.88%(30年期),利息101万,月供5300元左右。在他提前还款时,利率基本在4.1%~4.5%区间,最终2年提前还完,支付利息仅为10万左右,省下了90多万。

像吴逍一样提前还贷的人不在少数,在各类社交平台上,介绍如何提前还房贷、计算利息减免幅度的帖子层出不穷。其中主要分为降低月供和缩短年限两种方式。程序员小津分享了自己根据算法计算出来的“最优方案”,他认为“最优”有两种解释,一种希望总利息最低,这种情况可以选择等额本金+提前还款减年限;另一种“最优”是偿还本金的同时平衡风险,适合采用等额本息+提前还款减月供。之后资金充裕时再继续提前还款。

问及提前还款的原因,小津笑着介绍了自己的心路历程:“春节前拿到了年终奖,当时点开股票App,累计收益-40%;点开银行App,基金累计收益-20%,理财产品年化收益2%,点开房贷计算器提前还10万可以省9万利息,然后我就果断选择申请提前还贷。”

为何想方设法要提前还贷?

从去年到今年,为何大家都急着提前还贷?

“当年大家是能贷7成绝不5成、能贷30年还绝不贷20年,本质原因是当时房产升值收益大于借贷利率支出。”杭州一家国有银行支行负责人告诉记者,“现在,市场环境变了,做经营的人都算得很精,一但觉得房产升值的收益可能跑不赢借贷利率了,马上觉得不划算。”

“现在LPR利率低了,购房人都觉得提前还贷很明显可以省下利息,他们认为这是划算的。”招商银行杭州一家营业网点的信贷经理这么分析。

“像我的一些客户,确实买的是高价房,贷款利率超过了6%,有部分是6.2%,他们自嘲是利率的站岗人。尽管后面房贷利率调下来了,月供也下降了,但相比周围去年买房的人低于4.5%的房贷利率,这部分人相当于凭空多出近2个点的利息,十几年、几十年下来的确是较大一笔钱,所以他们选择提前还房贷,觉得至少目前而言比较划算。”建行的一位信贷经理说。

银行压力山大!有银行网点提前还贷业务量暴增50%

据第一财经,从2022年底至今,提前还贷潮已经愈演愈烈。记者走访了深圳等地的多家国有大行,在提前还房贷方面关卡颇多。

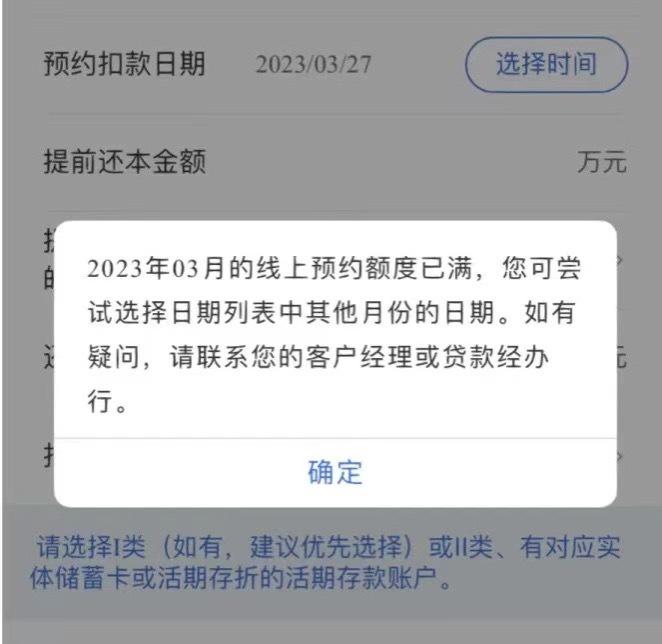

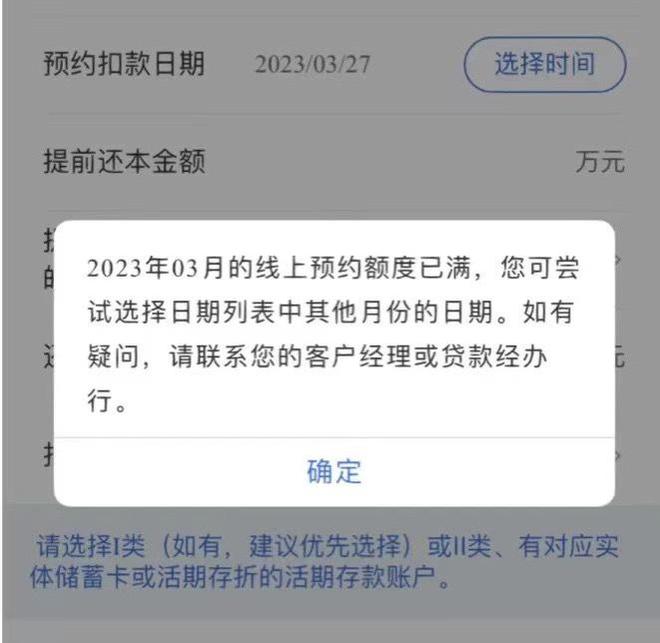

预约页面显示已满 受访者供图

一方面,线上提前还款渠道不稳定,部分客户需要线下办理。以建设银行为例,近期许多使用线上提前还贷渠道的客户表示预约相当困难,大部分日期都显示“线上申请预约额度已满”。据该行客户经理透露,此前是可以实现线上全流程办理的,从去年四季度开始部分转为线下。

另一方面,预约排队时间久。在深圳建设银行,工作人员介绍目前提前还款流程为“签字、拍照、选择还款模式”三步,预约以后要等待2~3个月才能提前还款成功。同时,下次提前还款还需要来网点办理。农业银行方则表示,房贷提前还款需至少提前30天到网点申请并确认身份信息、贷款情况,提交申请后审批通过才可贷款。

“1月以来,提前还贷的人数比之前增加了50%左右,我们这儿就还了1个多亿,今年压力很大。”东莞某股份行网点个贷经理何思萍介绍,其实从2022年下半年开始就陆续有客户咨询提前还贷相关事项,春节后这几天更是迎来小高峰。对于银行而言,为应对提前还贷款,意味着要创造更多的业绩,放出去贷款“填坑”。

今年开年,银行面临着双重压力:一边是不断攀升的提前还房贷大军,另一边是信贷增长持续乏力。根据中国人民银行发布的数据,2022年12月居民贷款新增1753亿元,同比减少1963亿元,其中短期贷款和居民中长期贷款分别增加-113亿元、1865亿元。1月17日,国家统计局发布数据显示,2022年,房地产开发企业到位资金148979亿元,比上年下降25.9%。其中,国内贷款17388亿元,下降25.4%;个人按揭贷款23815亿元,下降26.5%。

未来提前还贷潮是否仍会升温?中泰证券分析师徐驰指出,虽然此前房地产政策开始向需求侧发力,但对于存量房贷影响不大。未来,在房地产有更多刺激利好的情况下,房贷利率或进一步下行,叠加债市企稳和银行理财收益逐步回暖,“提前还贷潮”或有所减缓。

“降低存量房贷利率”呼声高涨:我们真的很不容易

与此同时,另一波呼声也在高涨。

在河南郑州新郑市的领导留言中,有网民这样留言:“利率6.125时候买的房子,上浮利率太高了。经过这几年疫情冲击,相信大多数老百姓对于房贷是压力最大的,也是最大的一笔开销。政府能不能跟当地银行部门沟通,降低原来贷款利率,给予适当优惠,现在买房基准4.3下调20个基点,不能只促进购买市场,之前购房的也应给予政策优惠。”

网民留言

留言板官方给出的回复是“对于存量房贷客户均是按照当时贷款合同利率执行,如果当时合同利率为浮动利率(LPR加减点形式)且每年1月1日调整,那么2023年其利率将下降0.35个百分点(因为2022年5年期LPR下降了0.35个百分点),客户将享受到利率下降带来的实惠。”。

官方回复

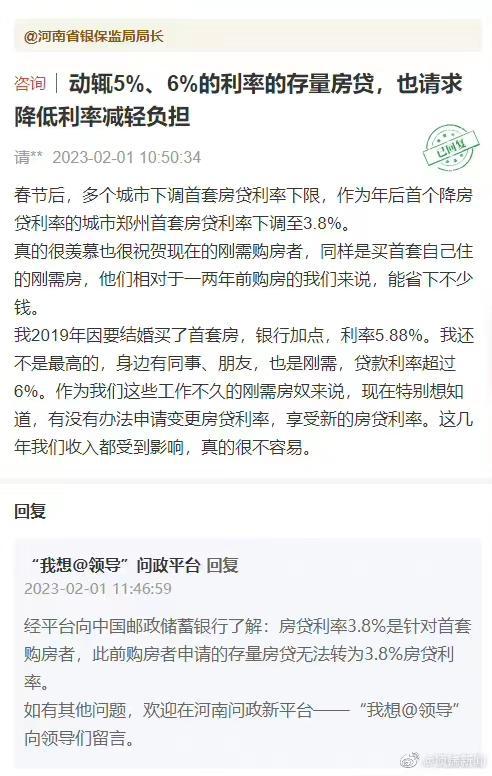

在顶端新闻“我想@领导”问政平台上,有网民也留言称:“春节后,多个城市下调首套房贷利率下限,作为年后首个降房贷利率的城市郑州首套房贷利率下调至3.8%。真的很羡慕也很祝贺现在的刚需购房者,同样是买首套自己住的刚需房,他们相对于一两年前购房的我们来说,能省下不少钱。

我2019年因要结婚买了首套房,银行加点,利率5.88%。我还不是最高的,身边有同事、朋友,也是刚需,贷款利率超过6%。作为我们这些工作不久的刚需房奴来说,现在特别想知道,有没有办法申请变更房贷利率,享受新的房贷利率。这几年我们收入都受到影响,真的很不容易。”

平台回复:“经平台向中国邮政储蓄银行了解:房贷利率3.8%是针对首套购房者,此前购房者申请的存量房贷无法转为3.8%房贷利率。”

经济日报:建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率

经济日报2月1日发表文章《提前还房贷利大于弊吗》中称当前,部分存量房贷与新增房贷之间的利差过大问题需要引起重视。建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担,有效解决居民扎堆提前还款及违规“转贷”等问题。可加快引导5年期以上LPR下降,继续降低新增和存量住房贷款利率,减轻居民住房消费负担。

报道截图

每经热评说,贷款的事情最终还是需要跳出贷款来看,对于不少人来说,是否提前还贷的根子往往不在于那几十个BP的利率浮沉,而是基于个人现实,基于自我预判,所作出的一种有限理性选择。比如原先敢借的钱,现在不敢借,要降房产投资杠杆,这恰恰从另一方面说明“房住不炒”起到了过往多少年都难收到的实效。又比如绝对的风险厌恶型客户,发觉一段时间内已经很难从他处谋得房贷之上的类无风险收益,当然可以提前还,债毕竟是债,是债就得还,早还早轻松。

盲目跟风提前还贷可取么?专家这样说

北京商报2月3日发表文章,疫情三年,很多人收入受到影响,通过提前还贷可以降低每月还贷负担,看起来也是诱惑满满。

还有些存量房贷用户不满于新增房贷利差过大。前两年买房,贷款利率普遍高于5%,而目前首套房贷利率都已降到3.7%,其中超过1%的利差,并不能通过下调LPR(贷款市场报价利率)解决,于是,有点闲钱提前还款,也于情于理。

用机会成本的原理,你把资金还了房贷,就损失了用它增值的机会。当然,短期看,多数人的投资收益很难高于房贷,所以提前还贷更划算。但去年资本市场表现不好,不代表今年也不好,所以长期来看,提前还房贷,也会有损失。

还房贷最大的弊端在于损失了流动性,在减低负债和保留流动性的天平中,很多人只看到了前者,到底应该怎么评估其中,个体差异较大,也需因人而异。

毕竟房贷短则10年,长则30年,并非短期行为,而是一项长期计划。子女教育、养老储备、医疗保障,条条都需规划。

有些用户认为,银行不让干的事肯定对用户有利,比如提高还房贷的门槛。殊不知,个人按揭贷款仅占银行全部贷款的15%,即使短期损失一些利息收入,但相对短时利润,长期的信用更具价值。

当还贷用户出现堆积,银行设定一定门槛,也是为了牢牢守住不发生系统性金融风险的底线。如同存款挤兑、贷款挤兑万殊一辙。

还贷风波折射投资者教育任重道远。散户往往爱跟风,看着股市涨,周围朋友都赚钱,马上跟风入,最后跌到“底裤”都不剩。买基金也曾蔚然成风,一波“90后”“追星”基民蜂拥而至,“随大流”“抄作业”,他们以为无需理财知识,跟着网红经理就能赚钱,最后的结果可想而知。

尽管当前中国经济仍然面临“需求收缩、供给冲击、预期转弱”三重压力,但我们的宏观政策依旧有空间,股市、楼市,政策东风频频袭来,2023应该有所期待。

别人贪婪我恐惧,别人恐惧我贪婪。并非让大众选择逆向投资,而是应该永远保持独立思考,总结经验,建立自己的投资逻辑,做好资产配置和规划。总之,盲目跟风不可取。